承接1月18号发表的第一篇文章,本文将举例说明外国申报人 (Foreign Private Issuer)和美国本土申报人(Domestic Issuer)在IPO提交的招股说明书中对最近一期财务报表在时间要求上的不同。公司在IPO过程中如果把招股说明书的申报过程做有效的控制,最大程度的减少对季报、半年报和年度财务审计的补充,将可以大幅度减少IPO的成本。

在美国IPO时,外国申报人提交的招股说明书是F-1表,美国本土申报人提交的是S-1表。来美上市的大部分中国公司用的是F-1表,对这些公司控制IPO进程很关键的一个时间点是在经审计的财务报表截止日后的9个月内让招股说明书生效,从而避免在IPO完成前补充半年的财报。比如,一家公司的财年截止日是12月31日,到9月30日时招股说明书还没有生效,该公司就需要在招股说明书中充未经审计的截至6月30日的半年财报。

下表是对这两种不同的申报身份下,SEC对补充财务报表的时间要求的总结及举例说明。

|

最近一期财务报表 |

外国申报人1 |

美国本土申报人2 |

|

截止期间 |

过期日 |

过期日 |

|

9/30/20x1 |

2/14, 20x2之后 |

|

|

12/31/20x1 |

9/30, 20x2之后 |

5/14, 20x2之后 |

|

3/31/20x2 |

8/12, 20x2之后 |

|

|

6/30/20x2 |

12/31, 20x2之后 (特殊情况下3/31, 20x3之后) |

11/12, 20x2之后 |

- 外国申报人:最近一期的经审计的财年截止后9个月,如果招股说明书还没有生效,公司需要补充半年度财务报表

- 美国本土申报人:最近一期季度报表截止日离招股说明书生效日不多于134天

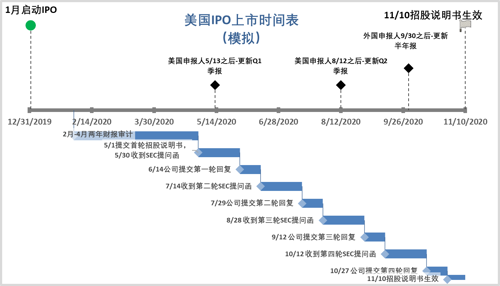

假设H公司是一个小型申报公司,财政年度截止日是12月31日,IPO的审计包括2018和2019年财务报告的审计。2020年4月完成了两年的审计,2020年5月1日公司向美国SEC提交了IPO的招股说明书。假设SEC在平均4周的时间反馈对招股说明书的提问,公司用平均2周的时间提供了回复。以下是对外国申报人和美国本土申报人更新财务报表的时间要求:

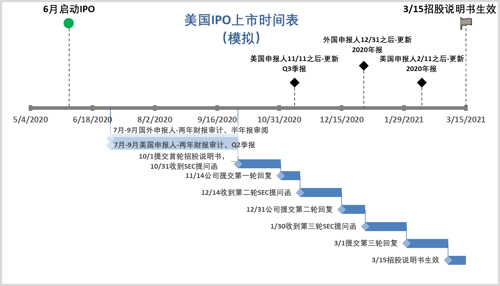

同样情况下,如果H公司于2020年6月启动IPO,10月1日提交招股说明书的话,作为外国申报人和美国申报人的更新财务报表的时间要求如下:

美国优华扬会计师事务所(UHY LLP)从事中国公司赴美上市公司的审计有十多年的经验,在中国和美国都有经验丰富、稳定和强大的专业团队。我们在美国PCAOB注册并且接受其检查并保持完美的合规记录。如果您需要了解美国上市的申报要求及财务审计,请联系我们在纽约、加州和北京的负责人。

作者:黎秋燕 Crystal Li

Share this article

By submitting this form, you agree to be contacted by UHY.